Private Absicherung & Vorsorge

Privatversicherungen springen dort ein, wo die gesetzliche Vorsorge Lücken hinterlässt. In letzter Zeit gilt das besonders für private Krankenzusatzversicherungen, Berufsunfähigkeitsversicherung und Rentenversicherung. Aber auch im Bereich der Altersvorsorge und Berufsunfähigkeitsabsicherung wurden neue private Vorsorgekonzepte entwickelt, die Ihnen bei Ihrer individuellen Lebensplanung mehr Spielraum ermöglichen. Kätner-Brandgilde GmbH aus Seestermühe bringt System in Ihren Versicherungsordner – und das regelmäßig. In einer kontinuierlichen Partnerschaft hinterfragen wir neue Familienmitglieder, Vermögensverhältnisse, den Familienstand und andere veränderliche Aspekte, die für die notwendige Aktualisierung bestehender Verträge relevant sind.

Privathaftpflichtversicherung

Die private Haftpflichtversicherung auf einen Blick

Quelle: Broschüre „Die private Haftpflichtversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Wichtiges zu Versicherung und Aufsichtspflicht bei Kindern

Quelle: Broschüre „Die private Haftpflichtversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Berufsunfähigkeitsversicherung

Ursachen für die Berufsunfähigkeit

Quelle: Broschüre „Die private Berufsunfähigkeitsversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Unfallversicherung

Die private Unfallversicherung auf einen Blick

Quelle: Broschüre „Die private Unfallversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

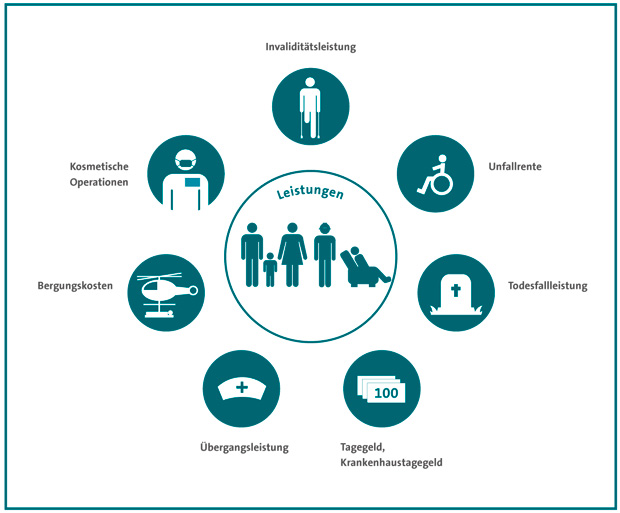

Was leistet die Unfallversicherung?

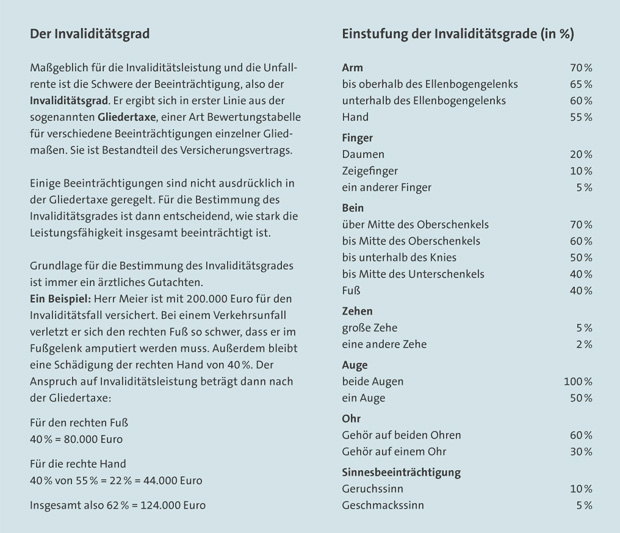

Invaliditätsleistung

Die Invaliditätsleistung ist eine Einmalleistung in Form einer Kapitalsumme. Sie berechnet sich zum einen nach dem Grad der Invalidität, die anhand der Gliedertaxe ermittelt wird (siehe Tabelle). Zum anderen nach der Höhe der vereinbarten Versicherungssumme. Die Leistung ist an keinen Verwendungszweck gebunden.

Quelle: Broschüre „Die private Unfallversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Unfallrente

Bei besonders schweren und dauerhaften Beeinträchtigungen wird eine lebenslange Rente gezahlt. Die Rentenhöhe wird individuell vereinbart. Maßgabe ist dabei der Grad der Beeinträchtigung. Die Rentenzahlung ist an keinen Verwendungszweck gebunden.

Todesfallleistung

Führt der Unfall innerhalb eines Jahres zum Tode, haben die Hinterbliebenen Anspruch auf die versicherte Todesfallsumme. Sie ist meist niedriger als die vereinbarte Invaliditätssumme.

Tagegeld, Krankenhaustagegeld

Vor allem für Selbstständige ist ein Unfall meist mit Verdienstausfall verbunden. Deshalb vereinbaren sie in aller Regel ein Tagegeld. Es wird bis zu einem Jahr nach dem Unfalltag gezahlt. Bei einem Krankenhausaufenthalt kann das Krankenhaustagegeld helfen, das meist bis zu zwei Jahre nach dem Unfall gezahlt wird. Einige Versicherer zahlen das Krankenhaustagegeld auch dann, wenn der Versicherte wegen einer ambulanten Operation arbeitsunfähig ist.

Übergangsleistung

Der Prozess der Genesung verläuft nicht bei jedem Verletzten gleich. Deshalb kann der Arzt den für die Höhe der Leistung entscheidenden Invaliditätsgrad oft erst nach der Heilung feststellen. Diese Zeitspanne kann eine Übergangsleistung überbrücken. Sie wird gezahlt, wenn die körperliche oder geistige Leistungsfähigkeit des Verletzten für mehr als sechs Monate seit dem Unfall zu mindestens 50 % beeinträchtigt ist – auch wenn die Verletzungen später vollständig ausheilen. So kann etwa die Rehabilitation finanziell gesichert werden. Einige Unternehmen zahlen einen Teil der Übergangsleistung auch schon früher aus.

Bergungskosten

Unfälle können auch weit weg von zu Hause, zum Beispiel im Urlaub, geschehen. Der Unfallversicherer übernimmt dann die Kosten für erforderliche Such-, Rettungs- und Bergungsleistungen und den Transport nach Hause oder in ein nahegelegenes Krankenhaus. Je nach Vertrag kümmert er sich ebenso um die Unterbringung von Angehörigen oder steht beratend zur Seite.

Kosmetische Operationen

Unfälle können das äußere Erscheinungsbild erheblich beeinträchtigen. Der Unfallversicherer trägt dann unter bestimmten Voraussetzungen die Kosten für kosmetische Operationen.

Ausgeschlossen

Grundsätzlich gilt der Versicherungsschutz weltweit und rund um die Uhr. Aber auch ein Unfallversicherer kann nicht für alles einstehen, was passieren kann.

Ausgeschlossen sind daher zum Beispiel:

• Unfälle durch hohen Alkohol- oder Drogenkonsum

• Unfälle beim Begehen einer vorsätzlichen Straftat

• Unfälle durch Krieg oder Bürgerkrieg

• Schädigungen durch Vergiftungen, Infektionen oder psychische Reaktionen

Quelle: Broschüre „Die private Unfallversicherung„, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Rechtsschutzversicherung

Die private Rechtsschutzversicherung auf einen Blick

Quelle: Broschüre „Die private Rechtsschutzversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Die Leistungsbausteine der Rechtsschutzversicherung

Steuer-Rechtsschutz vor Gerichten

Wenn wegen der Steuer oder anderer Abgaben, z. B. Gebühren oder Zölle, ein Prozess notwendig wird, z. B. weil das Finanzamt die Einkommensteuererklärung nicht anerkennen will.

Arbeits-Rechtsschutz

Für Auseinandersetzungen rund um das Arbeitsverhältnis, z. B. wenn einem gekündigt wird oder der Arbeitgeber einem Geld schuldet. Oder bei dienst- und versorgungsrechtlichen Ansprüchen in einem öffentlich-rechtlichen Dienstverhältnis, z. B. Streitigkeiten hinsichtlich der Einstufung in eine bestimmte Besoldungsgruppe, Beförderungen, Versetzungen oder Beihilfen im Krankheitsfall.

Wohnungs- und Grundstücks-Rechtsschutz

Wenn man seine Interessen als Haus-, Wohnungs- und Grundstückseigentümer oder als Mieter behaupten muss, z. B. bei Mieterhöhungen, Kündigungen oder Streit um Betriebskostenabrechnungen.

Rechtsschutz im Vertrags- und Sachenrecht

Wenn man im Privatbereich Ansprüche aus Verträgen des täglichen Lebens geltend machen oder abwehren muss, z. B. aus einem Kaufvertrag, einem Reparaturauftrag oder einem Reisevertrag.

Opfer-Rechtsschutz

Wenn man als Opfer einer Gewaltstraftat Ansprüche in einem Strafgerichtsprozess als Nebenkläger geltend machen möchte. Beispiel: Aufgrund eines Angriffs wird man als Fahrgast im öffentlichen Nahverkehr schwer verletzt.

Verkehrs-Verwaltungs-Rechtsschutz

Wenn es in einem Widerspruchsverfahren vor der Verwaltungsbehörde und in einem anschließenden Verfahren vor dem Verwaltungsgericht um den Führerschein geht, z. B. wenn einem der Führerschein wegen Verletzung von Verkehrsvorschriften entzogen wird.

Straf- und Ordnungswidrigkeiten-Rechtsschutz

Wenn es in einem Widerspruchsverfahren vor der Verwaltungsbehörde und in einem anschließenden Verfahren vor dem Verwaltungsgericht um den Führerschein geht, z. B. wenn einem der Führerschein wegen Verletzung von Verkehrsvorschriften entzogen wird.

Beratungs-Rechtsschutz im Familien- und Erbrecht

Wenn sich in Fragen des Familien-und Erbrechts die Rechtslage ändert und man sich anwaltlich beraten lässt, z. B. wenn man nach einem Erbfall wissen möchte, welche Ansprüche man hat.

Schadenersatz-Rechtsschutz

Für die Durchsetzung der Ansprüche auf Schadenersatz, z. B. nach einem Verkehrsunfall.

Disziplinar- und Standes-Rechtsschutz

Wenn einem z. B. als Beamter eine Disziplinarmaßnahme wegen eines angeblichen Dienstvergehens angedroht wird.

Sozialgerichts-Rechtsschutz

Bei Prozessen vor einem deutschen Sozialgericht, z. B. wenn die gesetzliche Kranken-, Unfall-, Renten- oder Arbeitslosenversicherung nicht angemessen leistet.

Quelle: Broschüre „Die private Rechtsschutzversicherung“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Risikolebensversicherung

Die Risikolebensversicherung

Vorsorge für die Hinterbliebenen: Das ist der Zweck einer Risikolebensversicherung. Wenn der Versicherte stirbt, erhalten die Hinterbliebenen einen festgelegten Geldbetrag, die Todesfallsumme. Besonders Familien mit einem Hauptverdiener sollten sich über eine Risikolebensversicherung informieren. Denn wenn der Hauptverdiener stirbt, hat die Familie oft kein Auskommen mehr; häufig müssen sogar noch Schulden abbezahlt werden. Insbesondere wer ein Darlehen aufnimmt, beispielsweise für eine Wohnung oder ein Haus, sollte eine Risikolebensversicherung abschließen. Im Fall der Fälle können die Hinterbliebenen dann das Darlehen mit der Versicherungsleistung tilgen.

Der Kunde kann die genaue Höhe der Versicherungssumme bei Vertragsabschluss bestimmen. Endet der Vertrag zu Lebzeiten des Versicherten, werden keine Leistungen fällig.

Zusatzbausteine sind auch für die Risikolebensversicherung möglich.

Vorteile

- Niedrige Beiträge bei hoher Todesfallleistung.

- Schützt Hinterbliebene vor existenzbedrohenden finanziellen Belastungen.

- Überschüsse können die Beiträge senken.

Risiko- in Kapitallebensversicherung tauschen

Es ist möglich, eine Risikolebensversicherung in eine Kapitallebensversicherung umzuwandeln. Wer mehr Geld zur Verfügung hat und zusätzlich für das Alter vorsorgen möchte, sollte von seinem Umtauschrecht innerhalb von zehn Jahren Gebrauch machen. Der Vorteil: Eine Gesundheitsprüfung ist dafür nicht notwendig.

Restkreditlebensversicherung: Eine spezielle Form der Risikolebensversicherung ist die Restkreditlebensversicherung. Sie deckt – etwa bei einem Kauf auf Raten – genau die Summe ab, die der Käufer zum Zeitpunkt seines Todes noch schuldig ist. So garantiert sie, dass die Hinterbliebenen die Restschuld bezahlen können.

Risikolebensversicherung und Steuern

Leistungen aus Risikolebensversicherungen sind im Todesfall nicht einkommensteuerpflichtig. Vertragsdauer und Art der Beitragszahlung spielen dabei keine Rolle. Die Beiträge können wie Beiträge zu Kapitallebensversicherungen, die bis zum 31. Dezember 2004 abgeschlossen wurden, steuerlich berücksichtigt werden.

Quelle: Broschüre „Die Lebens- und Rentenversicherung„, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Riesterrente

Die Riester-Rente lohnt sich für viele Menschen

Quelle: Broschüre „Die Riester-Rente“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

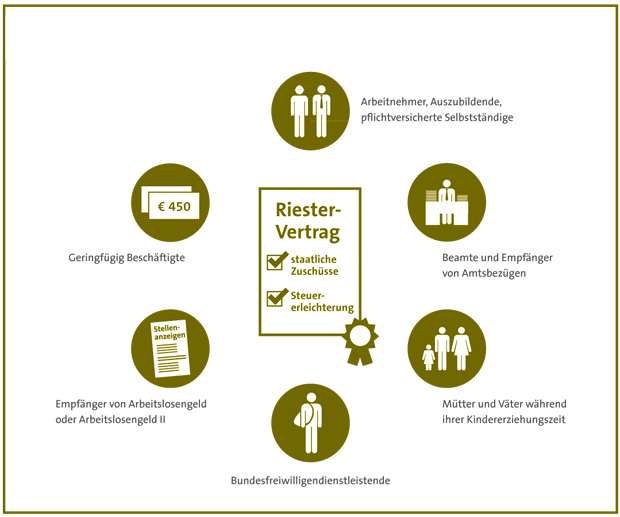

Diese Personengruppen sind förderberechtigt

In diesen Lebens- und Berufssituationen können Männer wie Frauen die Riester-Förderung nutzen.

- Arbeitnehmer, Auszubildende, pflichtversicherte

- Selbstständige, die in der gesetzlichen Rentenversicherung pflichtversichert sind

- Beamte und Empfänger von Amtsbezügen

- Mütter und Väter während ihrer Kindererziehungszeit innerhalb von 36 Monaten nach der Geburt

- Bundesfreiwilligendienstleistende

- Empfänger von Arbeitslosengeld oder Arbeitslosengeld II (auch wenn der Anspruch auf Arbeitslosengeld wegen zu hohen Vermögens oder Einkommens ruht)

- Geringfügig Beschäftigte, die sich nicht von der Versicherungspflicht befreit haben.

Weitere Förderberechtigte

- Bezieher von voller Erwerbsminderungsrente und dienstunfähig geschriebene Beamte mit entsprechenden Versorgungsbezügen

- Empfänger von Vorruhestandsgeld, Kranken-, Verletzten-, Versorgungskrankengeld oder Übergangsgeld

- Nicht erwerbsmäßig tätige Pflegepersonen

- Menschen mit Behinderung, die in anerkannten Behinderten-Werkstätten tätig sind.

Wer profitiert wie stark?

Zwei Beispiele:

Quelle: Broschüre „Die Riester-Rente“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Basisrente

Privat vorsorgen und profitieren

Quelle: Broschüre „Die Basisrente“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Die steuerliche Behandlung der Basisrente

Sparphase: Wie sich die Beiträge steuerlich absetzen lassen

Der Staat fördert die Basisrente ausschließlich über eine hohe steuerliche Abzugsmöglichkeit der Beiträge. Die eingezahlten Beiträge können dabei als sogenannte Sonderausgaben über die Einkommensteuererklärung abgezogen werden.

Steuervorteile richtig nutzen

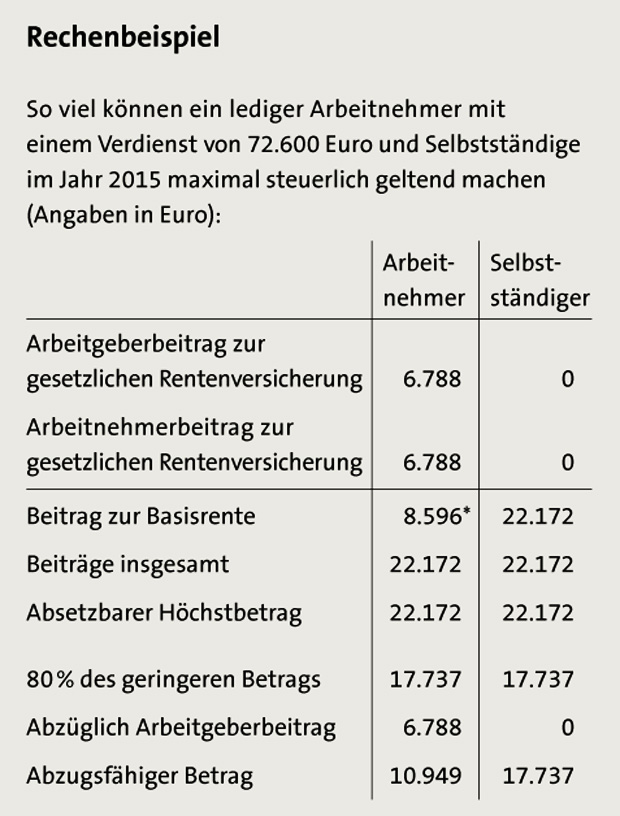

1. Der maximale Steuervorteil richtet sich immer nach der aktuell gültigen steuerlichen Abzugsmöglichkeit (siehe „Rechenbeispiel“) und nicht ausschließlich nach der Höhe der eingezahlten Beiträge. Ab 2015 wird das maximale Abzugsvolumen auf den Höchstbeitrag zur knappschaftlichen Rentenversicherung angehoben. Für 2015 ergibt das ein Abzugsvolumen von 22.172 Euro (bislang 20.000 Euro). Steigt zukünftig dieser Höchstbeitrag, erhöht sich automatisch auch das Abzugsvolumen für eine Basisversorgung. Im Falle der Zusammenveranlagung verdoppelt sich der Höchstbetrag.

2. Der Mindestbeitrag zur Basisrente ist je nach Anbieter unterschiedlich. Er kann zum Beispiel 10 Euro pro Zahlungsperiode oder 3.000 Euro für einen Einmalbeitrag betragen.

3. Rentenversicherungspflichtige Arbeitnehmer müssen den steuerlich abziehbaren Beitrag um den steuerfreien Arbeitgeberanteil zur gesetzlichen Rentenversicherung kürzen.

4. Für Beamte, die nicht rentenversicherungspflichtig sind, gilt: Der Höchstbetrag von 22.172 beziehungsweise 44.344 Euro ist um einen fiktiven Gesamtbeitrag zur gesetzlichen Rentenversicherung zu kürzen, der bei dem jeweiligen Gehalt zu zahlen wäre (Arbeitgeber- und Arbeitnehmeranteil).

* Arbeitnehmer, die den Höchstbeitrag zur gesetzlichen Rentenversicherung entrichten, können 2015 noch maximal 8.596 Euro steuerbegünstigt in eine Basisrente einzahlen.

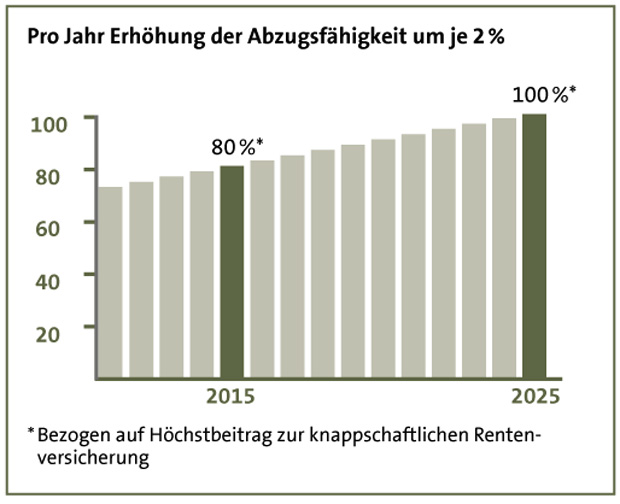

Wichtig: die Übergangsregelung bis 2025

Erst ab dem Jahr 2025 sind 100 % der eingezahlten Beiträge zur Basisrente steuerlich abzugsfähig. Bei Singles sind das dann Beiträge bis zum jeweiligen Höchstbeitrag zur knappschaftlichen Rentenversicherung. Bis zum Jahr 2025 gilt eine Übergangsregelung, die einen kontinuierlichen Anstieg der steuerlichen Abzugsmöglichkeit vorsieht:

Quelle: Broschüre „Die Basisrente“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Rentenphase: So wird die Basisrente versteuert

Die Basisrente unterliegt derselben steuerlichen Behandlung wie die gesetzliche Rente. Das heißt:

- Versteuert wird nur der Teil der Rente, der über den jeweils gültigen steuerfreien Anteil hinausgeht. Es spielt dabei keine Rolle, ob die Beiträge steuerlich gefördert wurden oder nicht.

- Die volle Besteuerung gilt ab dem Jahr 2040. Bis dahin ist eine Übergangsregel in Kraft. Dazu ein Beispiel: Bei Renteneintritt im Jahr 2014 beträgt der steuerpflichtige Anteil der Rente 70 %. Dieser Prozentsatz erhöht sich bis 2020 für jeden neu hinzukommenden Rentnerjahrgang um jährlich 2 %, ab 2020 jährlich um 1 %. So lange, bis 2040 die 100 % erreicht sind.

Steuerlich besonders attraktiv: die Sofortrente

Da der Besteuerungsanteil der Sofortrenten dauerhaft niedriger ist als der abzugsfähige Prozentsatz der eingezahlten Beiträge, ist die Sofortrente für den Unternehmer doppelt lukrativ. Ein Beispiel: Ein Unternehmer (61, verheiratet) zahlt Ende 2015 den Höchstbetrag von 40.000 Euro in eine Basisrente ein. 2014 beginnt die Auszahlung.

Abzugsfähiger Prozentsatz des Beitrags: 78 %

Besteuerungsanteil der Rente: 70 %

Steuerfreier Anteil – das erste Renteneintrittsjahr gilt

Der Anteil der Rente, der steuerfrei bleibt, wird im Jahr des Renteneintritts festgelegt. Er ändert sich lebenslang nicht mehr. Spätere Rentenerhöhungen müssen zu 100 % versteuert werden (siehe Rechenbeispiel).