Alles, was einen Motor hat

Wir vergleichen für Sie den Markt! Ob Privat- oder Firmenfahrzeug, PKW, LKW, Motorrad, Wohnmobil, Wohnwagen usw.

Wir beraten Sie über die umfangreichen Absicherungsmöglichkeiten und erstellen gerne ein individuelles Angebot nach Ihren Wünschen.

Zum Angebot klicken Sie hier….

Bausteine der Kfz-Versicherung

Die Bausteine der Kfz-Versicherung im Überblick

Quelle: Broschüre „Versicherungen für Kraftfahrzeuge“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

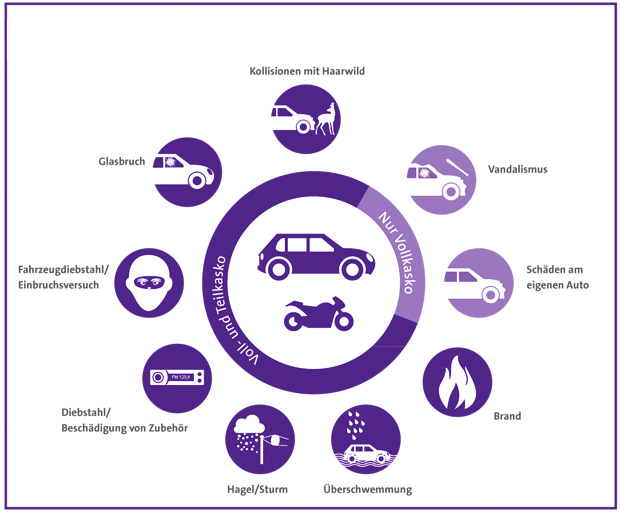

Wann zahlt die Kaskoversicherung?

In diesen Fällen zahlen die Kaskoversicherungen

Quelle: Broschüre „Versicherungen für Kraftfahrzeuge“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Zusatzbausteine

Zusatzbausteine, die den Versicherungsschutz erweitern

Der Kfz-Schutzbrief

Auf einmal streikt der Motor, das Auto bewegt sich keinen Zentimeter mehr: eine Panne. In solchen Situationen ist der Autoschutzbrief hilfreich. Der Versicherer koordiniert und finanziert über den Kfz-Schutzbrief die Pannenhilfe und sorgt bei Unfällen auch für die Bergung und Sicherstellung des Autos, für Ersatzteilversand, Fahrzeugrücktransport, Autoverzollung oder -verschrottung.

Außerdem bezahlt diese Versicherung:

• Mietwagenkosten (bis zu einer bestimmten Höhe)

• Übernachtungen nach Panne oder Unfall

• den Krankenrücktransport

• die Kosten für die Weiter- und Rückfahrt

• die Rückholung von Kindern

Günstig abgesichert: Schutzbriefe werden von den Versicherern oft sehr günstig in Kombination mit der Kfz-Versicherung angeboten.

Die Fahrerschutzversicherung

Die Fahrerschutzversicherung ist eine freiwillige Zusatzversicherung. Sie leistet, wenn der Fahrer bei einem selbst- oder mitverschuldeten Unfall keinen oder nur anteiligen Schadenersatz von der gegnerischen Versicherung bekommt. Der Fahrer erhält in solchen Fällen von der Fahrerschutzversicherung ergänzende Entschädigungen für seinen Personenschaden. Hierzu zählen unter anderem Zahlungen bei Invalidität oder für Verdienstausfall. Die Fahrerschutzversicherung entschädigt ihn wie ein Haftpflichtversicherer.

Für Fahrzeuginsassen wird die Fahrerschutzversicherung nicht benötigt. Den Insassen stehen eigene, verschuldens-unabhängige Ansprüche gegen den Kfz-Hafpflichtversicherer des Fahrzeuges zu. Darüber hinaus können sie Schadenersatz vom Unfallgegner fordern.

Die Kfz-Unfallversicherung

Führt ein Unfall, z. B. beim Fahren, Be- oder Entladen des Fahrzeugs, zu ernsten Verletzungen, entschädigt die Kfz-Unfallversicherung in Form von Krankenhaustagegeld oder pauschalen Beträgen im Invaliditäts- oder Todesfall.

Diese Leistungen können für den Fahrer besonders bei selbst- oder mitverschuldeten Unfällen vorteilhaft sein. Die Kfz-Unfallversicherung ist somit eine zusätzliche Finanzspritze, die vor allem dann wichtig wird, wenn der Unfallgegner nur zum Teil haftet oder unzureichend versichert ist.

Quelle: Broschüre „Versicherungen für Kraftfahrzeuge“, Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

Was leistet die Kfz-Versicherung?

Kfz-Haftpflichtversicherung: Schutz vor den Ansprüchen Dritter

Die Kfz-Haftpflichtversicherung ist eine Pflichtversicherung. Sie entschädigt die Unfallopfer einschließlich der Mitfahrer des Unfallfahrers – bis zur vereinbarten Mindestversicherungssumme. Sie kommt unter anderem auf für:

• Schäden am Fahrzeug, z. B.:

– Abschleppkosten

– Gutachterkosten

– Reparaturkosten

– Nutzungsausfall

– Mietwagenkosten

– Wertminderung

– Wiederbeschaffungswert bei Totalschaden

– An- und Abmeldekosten

– Anwaltskosten

• Weitere Sachschäden, z. B.:

– Schäden an Gebäuden

– Verkehrseinrichtungen

• Personenschäden, z. B.:

– Heilungskosten, die die Krankenkasse nicht übernimmt

– Ersatz für Verdienstausfall

– Schmerzensgeld bei schweren Beeinträchtigungen

– lebenslange Rente

– im Todesfall z. B. Begräbniskosten oder Unterhalt für Hinterbliebene des Opfers.

Unberechtigte Ansprüche abwehren

Die Kfz-Versicherung prüft die Ansprüche des Unfallopfers. Sind diese unberechtigt oder überzogen, wehrt sie sie ab – auch mit juristischen Mitteln. Den vollen Schadenersatz erhalten nur Unfallbeteiligte, die keine Schuld am Unfall tragen. Im Falle einer nachgewiesenen Teilschuld bekommt der Unfallgegner nur eine entsprechend anteilige Entschädigung.

Übrigens: Nicht nur der Geschädigte selbst hat Ansprüche an die Kfz-Haftpflichtversicherung. Krankenkasse, gesetzliche Unfall- und Rentenversicherung und der Arbeitgeber holen sich ihre Aufwendungen von der Haftpflichtversicherung zurück.

Gesetzliche Mindestversicherungssummen:

Die Mindestversicherungssumme legt fest, bis zu welcher Summe der Versicherer die Kosten für einen Schaden übernehmen muss.

• 7,5 Millionen Euro für Personenschäden

• bis zu 1.120.000 Euro für Sachschäden

• 50.000 Euro für reine Vermögensschäden.

In der Regel bieten die Versicherer aber deutlich höhere Versicherungssummen (Deckungssummen) an, beispielsweise bis zu 100 Millionen Euro.